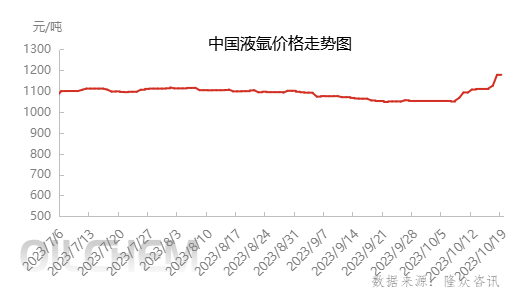

近日多地厂家存在装置检修情况,局部地区库存偏低,液氩整体供应偏紧,支撑液氩价格持续上涨。截止2023年10月19日中国液氩均价在1179元/吨,环比上周+6.51%,同去年同期+22.79%。部分地区液氩市场出现惜售情况,液氩价格或有进一步上调可能。

近期液氩市场交投氛围良好,下游相关行业需求慢慢地释放。截止2023年10月19日中国液氩均价在1179元/吨,环比上周+6.51%,同去年同期+22.79%

供应方面:液氩整体供应偏紧,西南、西北、东北地区厂家都存在检修情况,库存偏低。

需求方面:硅料高价范围有明显下行,硅片成交价格稳中有升,硅片利润或会窄幅增长。加之全国光伏新增投产不断,京运通、高景、英发等光伏厂收货量增加,对液氩需求量稳中有升。液氩市场交投积极性有所增长,价格利好推涨。

综合来看,我国光伏产业如火如荼,光伏产业对液氩需求只增不减,支撑液氩价格坚挺。下游需求有所释放,厂家供应有所放缓,部分厂家液氩库容偏低,截止至2023年10月19日,隆众资讯调研中国232家气体厂家全国液氩库容率均值为46.86%,环比-4.37%。

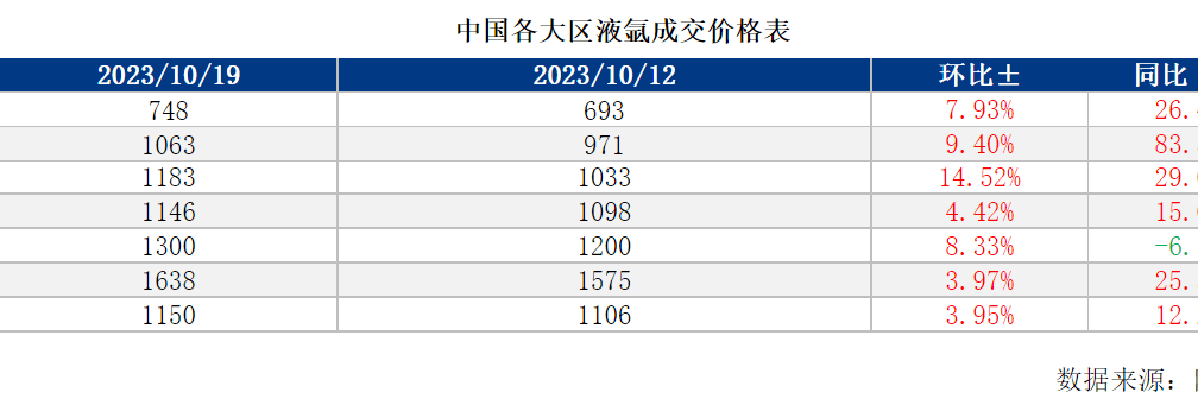

据隆众资讯统计,全国七个大区液氩价格均有不同程度的增幅,其中华中、华北、华南、东北等地涨幅较高。

华中地区涨幅最大至14.52%,主要受厂家液位降低,供应减少,部分厂家试探性推涨影响,价格涨至1100-1300元/吨;华北地区涨幅至9.40%,主要受下游需求有所增加影响,利好价格持续上涨;华南地区涨幅至8.33%,广西地区多家厂家进行检修,出现惜售情况,主流出厂价上调;东北地区涨幅7.93%,主要受液氩出口影响,加之部分厂家库存偏低,支撑价格窄幅上涨。华东地区涨幅至4.42%,主要受部分厂家检修,局部供应偏紧影响,价格上探。西南地区涨幅至3.97%,市场交投氛围变好,价格出现小幅上涨。西北地区涨幅至3.95%,光伏新增投产,厂家积极出货,价格利好上探。

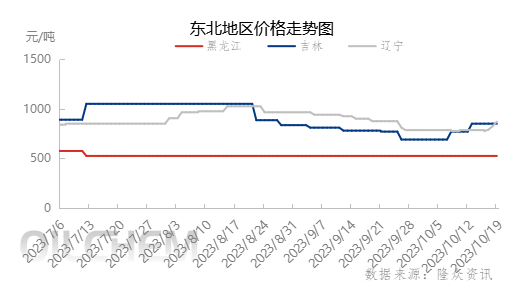

东北地区相比上周价格上行加速,环比上周价格持续上涨7.93%,除黑龙江外东北液氩价格涨至800-940元/吨,相比上周上涨100-150元/吨。辽宁、吉林受上周大量液氩出口的影响,本周两地多数厂家库存偏低,部分出现惜售心态,推涨氛围浓厚。且进入供暖季,部分厂家出现装置检修情况,多重因素作用影响下,加速拉涨液氩价格;黑龙江地区液氩市场相对封闭,跨地域流通较差,液氩多为省内就地使用,外流情况较少,供需相对平衡,对东北地区整体液氩价格影响不大。截至10月19日,辽宁地区液氩价格在830-910元/吨,价格持续上涨明显,吉林液氩价格至800-900元/吨,黑龙江液氩价格至500-550元/吨。

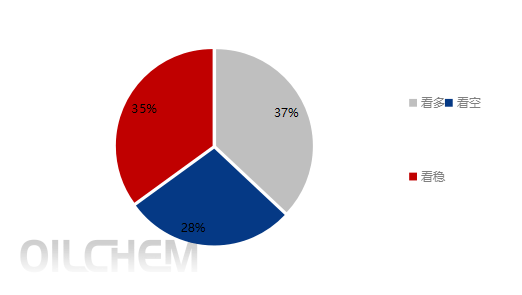

客户心态调研:隆众资讯对国内50家上游企业、20余家贸易商企业和10家下游公司进行调研,结合当前市场供需情况去看,液氩市场上下游厂家对短期液氩市场看多人数占总数的37%;市场看稳人数占总数的35%;看空人数占28%。

十月下旬,部分厂家的空分装置开始检修,预计十一月上旬检修结束,期间局部地区或会供应偏紧。

需求而言,硅料价格整体上涨速度减缓,硅片利润或会有所增长,西北地区多晶硅项目继续爬产,对液氩需求量或会稳中有升,液氩价格或有进一步上涨可能。

综合来看,近期西南地区部分厂家进行装置检修,西南地区液氩供应减弱,部分厂家积极推涨,带动周边地区液氩流动,且华中地区部分厂家库存偏低,南方地区价格或会持续上涨。全国多数地区交投积极性提高,预计下周液氩涨价潮或会促进向北方地区传导,带动北方多数地区小幅上调液氩价格。返回搜狐,查看更加多